4月1日饲料原料行情分析

发布时间:

2017-04-01 11:42

市场评论—关注焦点

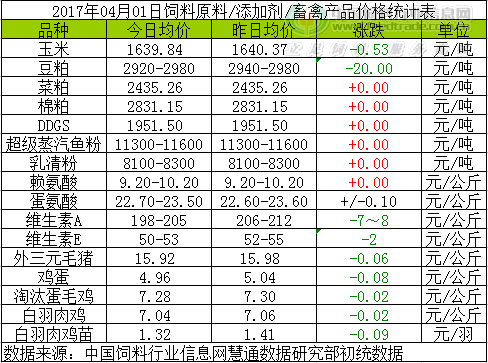

玉米:

有传闻称中储粮建议首先出库分贷分还的玉米,并且没有出库费用。若在本月中旬出库,预计玉米大涨行情概率较低,密切关注政策粮拍卖动态。

豆粕:

隔夜美豆跌至数月低点,受USDA种植意向及3月1日止库存均高于预期打压。今日适逢周六连盘休市,国内豆粕现货大多也暂停报价,极个别报价也跟盘继续调低。后市豆粕现货,预计4月份到港大豆预计量770-790万吨,明显较去年同期增长10%左右,工厂将被迫加速开机,同时4月份到港大豆中大多数为巴西大豆,巴西大豆成本明显低于美豆,在到港量增加、大豆成本下降、国内养殖业暂无能明显恢复以及美种植报告利空压力下,国内豆粕现货行情继续探底。

菜粕:

豆粕现货续弱继续压制菜粕表现,但需求旺季临近支撑菜粕走势抗跌,密切关注月底美豆种植面积报告提供明确指引。

棉粕:

豆粕现货偏弱压制棉粕走势,但油厂开工率偏低和棉粕货源有限仍支撑棉粕行情抗跌,今日国内棉粕价格稳中略弱整理。

DDGS:

目前酒精工厂库存仍处于低位,个别厂家执行合同,停止报价,预计近期DDGS价格将平稳运行。

超级蒸汽鱼粉:

我国鱼粉行情以稳为主。近日我国鱼粉到港量继续增加,库存已达13.2万吨左右,令我国鱼粉持货商销售心态存差异,一部分有意顺价出货,一部分则减亏挺价,而整体报价稳定为主,当前我国主要港口超级蒸汽鱼粉参考报价在11300-11600元/吨。对于秘鲁市场而言,继续等待鱼资源考察结果,在此之前停报为主;国内方面,鱼粉价格受港口库存继续增加制约难上行,平稳整理概率大。

乳清粉:

近来国际航运价格上涨,以及美盘价格持续推高,乳清粉进口成本持续高位,且国内市场目前高价位饲料级乳清粉货源占比过半,提振乳清粉行情继续强势运行。截止目前饲料级乳清粉价格区间保持在8100-8300元/吨。据海关数据显示,2月份我国饲料级乳清粉进口量在2.2-2.4万吨,环比增幅在4000-6000吨左右,且高价货源增多,进口成本上移。

赖氨酸:

本周赖氨酸厂家均有上调,今日成福70含量报价大幅上调至5.8元/公斤,一季度国内出口情况较好,其中1-2月共出口5.66万吨,同比增长24.2%,希杰印尼工厂停产一个月,国内养殖需求逐步恢复,厂家依持挺价心态,赖氨酸市场稳中偏强运行。

蛋氨酸:

本周赢创继续上调蛋氨酸报价至23.5元/公斤,周四下午南京扬子石化烯烃厂发生火灾,目前火势已得到控制,因扬子石化与安迪苏工厂处于同一厂区,近两日蛋氨酸市场关注增加,成交好转,经销商报价小幅反弹。一季度高进口量以及新厂家产品入市对涨幅存有抑制。

维生素A:

近期厂家对客户报价持续走低,市场跌幅扩大,下游企业观望心态较强,即买即用为主,VA市场弱势运行。欧洲市场报价下滑,VA1000现货报价多在33.0-34.5欧元/公斤。

维生素E:

此前新和成大幅提高VE报价对市场有所提振,不过随着新进入厂家海嘉诺以及能特科技产能的释放,国内VE市场承压,部分经销商报价小幅走弱。欧洲市场反弹后小幅下滑,报价区间在5-5.25欧元/公斤。

外三元毛猪:

虽本周猪价滞涨转跌,但跌幅不大,生猪均价环比仍小幅上涨。好景不长,本周生猪价格并未能延续上周涨势,周初便开始出现震荡调整迹象。虽清明节假期即将到来,但屠宰企业并未有提量动作,逢节必跌的魔咒再次应验,养殖户扛价心理减弱,出栏增加,周末猪价开始全面回调,并跌破16元/公斤。预计短期内猪价将以偏弱调整为主。

鸡蛋:

本周鸡蛋价格持稳中震荡偏强走势为主。前半周蛋价继续跟随上周上涨行情,蛋价继续小幅上涨;后半周随市场需求逐渐趋于平淡,而产区货源充足,蛋商采购心理较为谨慎,各环节继续清理库存,利空蛋价窄幅回调,短期内蛋价持稳中震荡走势为主。春季气温回升之后,预计鸡蛋价格偏弱的几率依旧偏高。

淘汰蛋毛鸡:

本周淘汰蛋毛鸡价格继续上涨。近期受肉禽产品价格出现恢复性上涨,以及受前期大量淘汰,导致当前淘汰鸡数量下降等利好因素支撑,本周淘汰蛋毛鸡价格涨幅扩大,周度均价历时6周终再上涨至7元/公斤,预计短期内淘汰蛋毛鸡价格继续维持震荡走势为主。

白羽肉鸡:

本周白羽肉毛鸡价格继续上涨。随着毛鸡出栏量进一步减少、终端需求回暖且要货积极等多重利好因素推动,肉鸡市场正在逐渐复苏,本周白羽肉毛鸡价格保持在7元/公斤区间波动。后期来看,随着清明节屠宰场放假,开工率有所下降,预计后市肉毛鸡价格或有小幅回落空间。

白羽肉鸡苗:

本周白羽肉鸡苗价格小幅下跌。近期虽有肉毛鸡价格上涨的利好支撑,但仍难以抵消当前市场偏多的鸡苗产量,养殖户补栏积极性较差,致使本周鸡苗报价小幅回落,预计短期内苗价仍或有适度下跌空间